Ипотекийн зээлийн хүү яагаад үндсэн төлбөрөөсөө их байдаг вэ?

“Ипотекийн зээлийн хүү эхэндээ яагаад өндөр байдаг юм бэ?Тав, зургаан жил төлчихөөд эргээд харахад үндсэн төлбөр тун бага хасагдаж, ихэнх мөнгө маань хүүгийн төлбөрт зарцуулагдсан байх юм”

Ингэж ярих олон хүнтэй тааралдсан юм. Найман хувийн ипотекийн зээлээр орон сууц авсан хүн бүр ийм асуулт тавьдаг гэхэд болно. Үнэхээр ипотекийн зээл авсны дараа эхний жилүүдэд хүүгийн төлбөр нь үндсэн төлбөрөөсөө өндөр байдаг нь үнэн. Тэрчлэн 20 жилийн дараа ипотекийн зээлээ төлж дуусахад анх авсан зээлийн үнийн дүнгээ хоёр нугалж төлсөн байх болно. Мэдээж ипотекийн зээл гэдэг өөрөө санхүүгийн арга хэрэгсэл, санхүүгийн бүтээгдэхүүн. Тиймээс тодорхой дүрэм журам, зарчимтай.

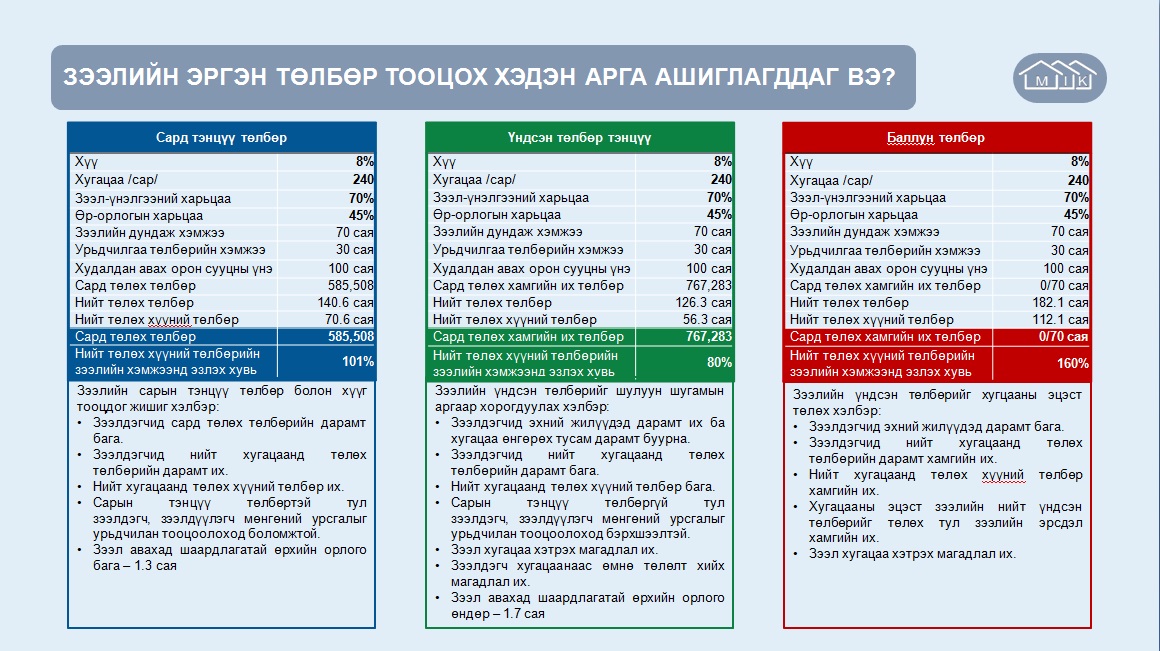

Энэ бүхэнд орон сууцны салбарын мэргэжлийн байгууллага болох МИК буюу “Монголын ипотекийн корпорац” групп компаниас авсан мэдээлэлд үндэслэн дараахь тайлбарыг хийж болох юм. Юуны өмнө орон сууцны зээлийн эргэн төлөлтийг тооцдог хэдэн арга байдаг вэ, Монгол ямар аргыг нь хэрэглэж байна вэ гэдэгт хариулъя. Ипотекийн зээлийн эргэн төлөлтийг тооцдог үндсэн гурван арга байдаг ажээ. Энэ нь

Сарын тэнцүү төлбөр

Үндсэн тэнцүү төлбөр

Хугацааны эцэст бүрэн төлөх төлбөр

Эдгээр аргуудын онцлог болон сард төлөх эргэн төлөлт, түүнд эзлэх хүүгийн хэмжээг харьцуулж үзэх юм бол аль нь аль нь давуу болоод сул талтай. Тухайлбал, сар бүр харилцан адилгүй хэмжээтэй зээл эргэн төлөх, эсвэл тогтмол дүнтэй мөнгийг эргэн төлөх, үгүй бол зөвхөн хүүгээ төлсөөр яваад 20 жилийн дараа бүх үндсэн зээлээ нэг дор төлөх гэх мэт эрс тэс ялгаатай.

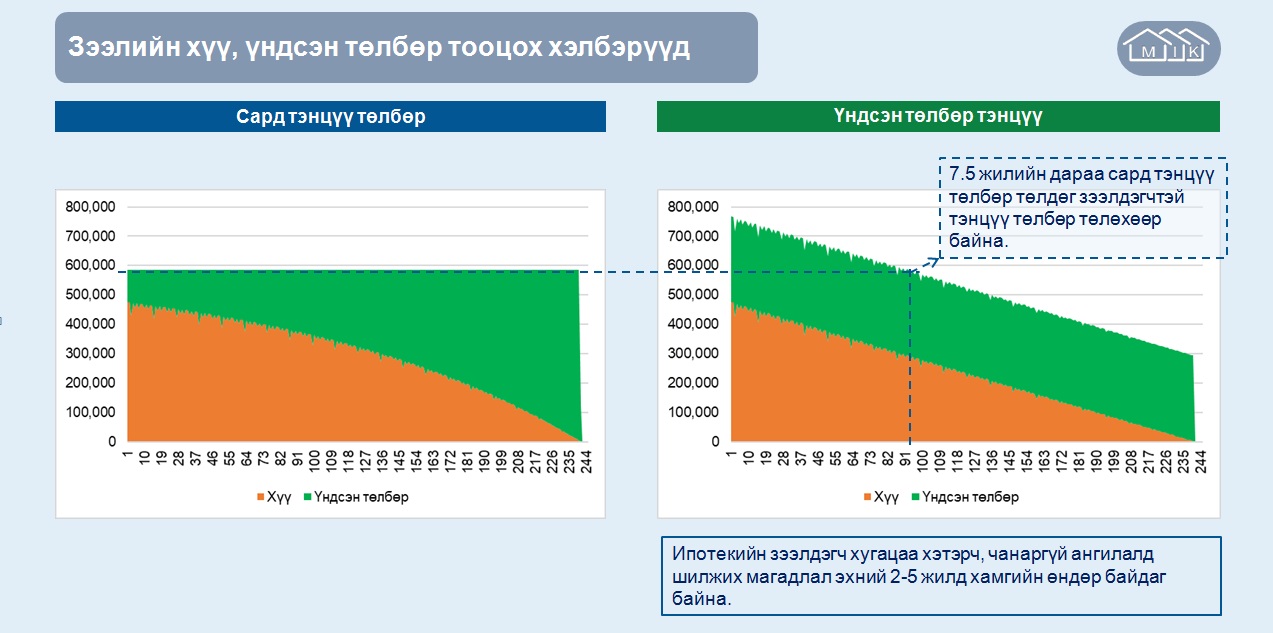

Сарын тэнцүү төлбөр тооцох арга. Энэ бол манай улсад хэрэглэж байгаа арга. Энэ нь ипотекийн зээлийн эргэн төлөлт нь сар бүр ижил тэнцүү тогтмол байна гэсэн үг. Харин энэхүү тогтмол хэмжээтэй төлөлтийн бүтэц дотор эхний жилүүдэд зээлийн хүү нь илүү их хувь эзлэх бөгөөд цаашдаа аажим буурсаар сүүлийн жилүүдэд үндсэн төлбөр нь өндөр болдог. Энэ аргыг ашиглахад зээлдэгчээс сард төлөх төлбөрийн ачаалал бага боловч нийт хугацаанд төлөх зээлийн хүүгийн төлбөр их буюу 101 хувь байдаг.

Үндсэн тэнцүү төлбөр тооцох арга. Энэ аргаар зээл төлөхөд эхний жилүүдэд эргэн төлөлтийн хэмжээ өндөр, дарамт их байдаг аж. Мөн сар бүр харилцан адилгүй хэмжээтэй төлбөр төлөгддөг. Үүнээс болж ипотекийн зээл авсан иргэд шантрах тохиолдол гардаг байна. Уг тооцооллын арга нь сар бүр төлөх зээлийн үндсэн төлбөр тогтмол бөгөөд үүн дээр нэмж төлөх зээлийн хүү эхний жилд хамгийн өндөр хувьтай эхэлж аажмаар буурдаг байна. Энэ аргачлалаар ипотекийн зээлийг төлөхөд нийт хугацаанд төлөх хүүгийн хэмжээ хамгийн бага буюу 80 хувь байдаг ажээ.

Хугацааны эцэст бүрэн төлөх төлбөр. Зээлдэгчид нийт хугацаанд төлөх төлбөрийн их. Мөн хүүгийн төлбөр ч хамгийн их. Гэвч ийм хэлбэрээр зээл авах нь бий. Хугацааны эцэст бүх үндсэн төлбөрөө төлдөг тул эрсдэл өндөр гэж үздэг. Энэ аргаар зээлийн төлөлт хийхэд хүүгийн хэмжээ нь хамгийн өндөр буюу 160 хувьтай байдаг ажээ.

Ипотекийн зээлийг эргэн төлөх үндсэн гурван арга энэ юм. Монгол Улсын орон сууцны зах зээл дээрх ипотекийн зээлийн эргэн төлөлтөд сарын тэнцүү төлбөр тооцох аргыг хэрэглэж байгаа нь зээлдэгчдэд сар бүр үзүүлэх дарамт бага байдаг тул харьцангуй тогтвортой байдлыг үүсгэдэг байна. Өнөөдөр иргэдийн төлж байгаа ипотекийн зээлийн хэмжээ тэдэнд нэлээд ачаалал үүсгэж байгаа боловч цаашид цалингийн хэмжээ нэмэгдэж, мөнгөний ханш унах тусам уг ачаалал багасах болно. Өнөөдөр ипотекийн зээлд төлж байгаа 500 мянган төгрөг таны цалингийн 30 хувийг эзэлж байгаа бол 20 жилийн дараа энэ мөнгө цалингийн тань15-20 хувь нь болох аж.

|

Эх сурвалж: EAGLE.MN ГЭРЭЛ ЗУРГИЙГ MPA.MN

|