Чанаргүй зээлийн жагсаалтыг уул уурхай тэргүүлсээр байх уу?

Монгол Улсын эдийн засаг таамагласнаас өндөр өсөлттэй буюу 8.6%-д хүрээд байна.

2019 онд өсөлт 6.7%-тай байх болов уу гэсэн Азийн хөгжлийн банк тэргүүтэй судалгааны байгууллагуудын таамгийг давж, эрх баригчдын санаа зовнил ч багасчээ.

Эдийн засаг өсч байгаа нь мэдээж сайн мэдээ.

Гэхдээ өсөлт бууралт болгон нь өнөө “муу нэртэй, луу данстай” уул уурхайн салбараас шалтгаалж байдгийг нийгмээрээ хүлээн зөвшөөрдөг.

Уул уурхайгүй бол Монгол Улс хөгжихгүй гэж дээр дооргүй ярьдаг ч хөрөнгө оруулалтгүйгээр өргөжин тэлэхгүй нь хэнд ч тодорхой.

Тэрхүү хөрөнгө оруулалт нь ихэнхдээ банк, санхүүгийн байгууллагуудаас олгосон зээл байдгийг бид мэднэ. Уул уурхайн бүтээгдэхүүний экспортын орлого, гадаадын хөрөнгө оруулалтаас өндөр хамааралтай манай улсын хувьд банк санхүүгийн байгууллагын зээл болон чанаргүй зээлийн хэмжээ уул уурхай, боловсруулах үйлдвэрлэл, барилгын салбарт өндөр төвлөрөлттэй байна.

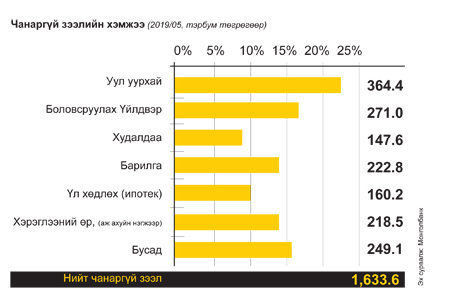

Уул уурхайн салбар энэ бүхнийг түүчээлж явааг Та графикаас түвэггүй харж болно.

Хэдийгээр дэлхийн санхүүгийн таатай нөхцөл байдал болон түүхий эдийн үнийн өсөлт манай улсын эдийн засагт эерэг нөлөө үзүүлж байгаа ч банкны салбарын чанаргүй зээлийн хэмжээ улам өссөөр.

Монголбанкны мэдээлж буйгаар төлбөрийн тэнцлийн алдагдал, дэлхийн зах зээл дээрх түүхий эдийн үнийн хэлбэлзэл, гадаад валютын ханшийн тогтворгүй байдлаас шалтгаалан чанаргүй зээлийн хэмжээ 2013 оноос тасралтгүй нэмэгдсээр иржээ.

2019 оны эхний хагас жилийн байдлаар чанаргүй зээлийн хэмжээ:

- уул уурхайн салбарт 364.4 тэрбум төгрөг,

- боловсруулах үйлдвэрт 271 тэрбум төгрөг,

- барилгын салбарт 222.8 тэрбум төгрөгт хүрсэн байна.

Үүнийг бусад салбартай нэгтгэн харвал бараг 1.8 их наяд төгрөг байгаа аж.

Өнгөрсөн хоёрдугаар сарын байдлаар банкуудын чанаргүй зээл 8.5%-тай (татан буугдсан хоёр банкийг хассанаар 7%) байсан ба нийт санхүүгийн системийн хэмжээнд чанаргүй зээл 7.4%-тай гарч байв.

Тэгвэл өнөөдөр хугацаа хэтэрсэн зээл санхүүгийн системийн хэмжээнд 10% давжээ.

Арилжааны банкуудын хувьд төлбөр түргэн гүйцэтгэх чадвар олон улсын заасан стандартаас өндөр хэдий ч нийт системийн хэмжээнд чанаргүй зээл нэмэгдэж, үүнд нь уул уурхайн салбар жин дарж буй.

Монголын шүүх чанаргүй зээлийн ангилалд орсон уул уурхайн компанийн талд биш, зөвхөн зээлдэгчийн талд шийдвэрээ гаргаж, эцэстээ маш их хэмжээний хөрөнгө оруулалт татсан өнөө аж ахуйн нэгж эрсдэлд ордог нь нууц биш. Чанаргүй зээлийг барагдуулахын тулд банкуудын шүүх, шийдвэр гүйцэтгэх зэрэг хуулийн үйл ажиллагааны зардал нэмэгддэг. 2018 онд хийсэн судалгаагаар чанаргүй зээлтэй холбоотой 22 мянган удаагийн шүүх хурал хойшилжээ.

Нэг шүүх хурал нь дунджаар 10 удаа хойшилдог (Монголбанкны мэдээлснээр) гэж үзвэл зээл олгосон банкны талдаа ч, уул уурхайн компанидаа ч маш их хугацаа, хөрөнгө мөнгөний хохирол амсаж байгаа юм.

Зээлийн эргэн төлөлт нь 90 хоногоос дээш хугацаагаар хэтэрсэн бол “чанаргүй зээл” гэж банкны салбар үздэг.

Нийт зээлд эзлэх “чанаргүй зээл” болон “анхаарал хандуулах” зээлийн хувь хэмжээг авч үзвэл 10 зээлдэгчийн 1 нь энэ ангилалд багтжээ.

Уул уурхайн салбар нь өсч хөгжөөд, гадаад дотоодын хөрөнгө оруулалтаа боломжийн түвшиндээ татаад явбал эдийн засгийн өсөлт бодит утгаараа бий болжээ гэж үзэж болно.

Өнөө “эдийн засгийн солонгорол” гэх гоё нэртэй бусад салбараа ч хөгжүүлнэ. Хэдийгээр олгогдсон нийт зээлийн 5-6%-ийг уул уурхайн салбар эзэлж буй мэт харагдавч маш их хөрөнгө мөнгө шаарддаг салбар гэдэг утгаараа зээлийн хэмжээ нь бусдаасаа өндөр. Тэр хэрээрээ эрсдэл үүрдэг.

Уул уурхайн салбарын араас боловсруулах үйлдвэр (уул уурхайн боловсруулах үйлдвэрүүд ч хамаатай) чанаргүй зээлээрээ удаалж буй бол барилгын салбарынхан мөн “хүч түрэн” орж ирэв.

2013 оноос Монгол Улсын Засгийн газар Монголбанк болон арилжааны банкуудтай хамтран 8%-ийн ипотекийн зээлийг нэвтрүүлж, үүний зэрэгцээ “Үнэ тогтворжуулах хөтөлбөр”-ийн хүрээнд их хэмжээний зээл олгож эхэлсэн ч орон сууцыг худалдаж авах иргэдийн бодит орлого өсч чадаагүй. Энэ нь эргээд барилгын салбарт олгосон зээлийн эргэн төлөлт эрс буурах шалтгаан болсон юм.

Чанаргүй зээлийн хэмжээ буурахгүй байгаа нь банкуудын зээлийн эрсдлийн удирдлага хангалтгүй, зээл олгох, хянах стандарт хангалтгүй, чанаргүй зээлийг түргэн шуурхай шийдвэрлэх хууль, эрх зүйн орчин бүрдээгүй гээд олон зүйлтэй холбон тайлбарлаж болно. Нөгөө талаас чанаргүй зээлийн хэмжээ хуримтлагдсанаар эргээд эдийн засагт сөргөөр нөлөөлж, иргэдэд очих зээлийн хэмжээг бууруулан, зогсонг байдалд оруулах, ажилгүйдлыг нэмэгдүүлэх, эдийн засгийн сэргэлтийг удаашруулах, халамжийн зардлыг өсгөх, татварын орлогыг бууруулах зэрэг олон сөрөг үр дагавар дагуулж буйг судалгаа харуулж байна.

Мэдээж хэрэг Төв банкны зүгээс энэ чиглэлд дорвитой зүйл хийгээгүй гэвэл өрөөсгөл болно. Банкуудын чанаргүй зээлийг түргэн хугацаанд шийдвэрлэх чадамжийг сайжруулах, зээлийн эрсдлийн удирдлагыг олон улсын жишигт хүргэх хүрээнд өнгөрсөн жилийн тавдугаар сард “Чанаргүй активыг бууруулах стратеги”-ийг Монголбанк баталсан.

Тэгвэл тус банкны Хууль, эрх зүйн газрын Эрх зүйн бодлогын хэлтсээс чанаргүй зээлийн хөрөнгийг эргэлтэд оруулах “Активын удирдлагын компани” /АУК/ байгуулах тухай хуулийн төслийг боловсруулж дуусжээ. 2015 оноос эхлэн судалгаа хийгдэж, боловсруулсан уг хуулийн төслийг Засгийн газраас дэмжжээ. Тиймээс УИХ-ын хаврын ээлжит бус чуулганаар хэлэлцэх хуулийн төслийн жагсаалтад багтсан байна.

Хуулийн төсөлд тусгаснаар “Активын удирдлагын компани”-ийг 10 жилийн хугацаатай байгуулах бөгөөд төр 20%, хувийн хэвшил 80%-ийн оролцоотой байх аж.

Компани байгуулагдсанаар зээл олголт, санхүүгийн зуучлал нэмэгдэж, зарим зээлдэгчийг хамгаалах боломж олгох, банкны зардал буурах, түгжигдсэн хөрөнгүүдийг эргэлтэд оруулах зэрэг эерэг нөлөөлөл болно хэмээн хуулийн төсөл боловсруулах Ажлын хэсгийн тэргүүн, УИХ-ын гишүүн Б.Баттөмөр ярилаа. Энгийнээр хэлбэл, АУК нь чанаргүй зээлд бүртгэгдсэн хөрөнгүүдийг хямдруулсан үнээр худалдан авч, эдийн засгийн эргэлтэд оруулах нь.

Барьцаа хөрөнгийг зээлийн төлбөртөө авахад шүүхийн болон шийдвэр гүйцэтгэлийн шатанд 3-5 жилийг зарцуулдаг. Энэ нь санхүүгийн хямралыг гүнзгийрүүлж эдийн засгийг сэргээх боломжийг улам хязгаарласаар байна. Тэгэхээр Активын удирдлагын тухай хуулийн гол амин сүнс нь нэгдүгээрт, шүүх шийдвэр гүйцэтгэх процедурын хугацааг богиносгож 1.5 жил болгох, хялбаршуулах, хоёрдугаарт бүх төрлийн татвараас чөлөөлөх явдал аж.

Арилжааны банкин дээр байгаа чанаргүй зээлийг АУК хямдруулж авснаар эрсдлийн санг бууруулж, нөгөө талдаа ч компаниуд хүндрэлээсээ сугарч гарна.

Чанаргүй зээлийн хэмжээ ойролцоогоор 1.8 их наяд төгрөгт хүрээд байгаа гэдгийг Монголбанк учирлаж байгаа ч зээлийн эргэн төлөлтийн асуудлыг бүгдийг нь “цэвэрлэнэ” гэвэл 2 их наяд төгрөгийн хөрөнгөтэй АУК компани байгуулах шаардлагатай болж буй. УИХ-ын хаврын ээлжит бус чуулганаар уг компанийг байгуулах хуулийн төслийг баталж, эрх зүйн орчныг бүрдүүлэхгүй бол оны төгсгөл гэхэд чанаргүй зээлийн хэмжээ бүр ч нэмэгдэхээр дүр зураг харагдаж байна гэдгийг Төв банкнаас сануулав.

Монголын эдийн засаг уул уурхайгаас улам хамааралтай болсоор байна.

Энэхүү хэт хамаарлыг бууруулна уу хэмээн олон улсын эдийн засагчид давтан сануулдаг ч бодит байдал дээр ямар ч хүртээлгүй “сургааль” болон хувирч байна.

2019 онд Олон улсын валютын сангийн хөтөлбөрийн хүрээнд өр бууруулах, валютын нөөц нэмэгдүүлэх, банкны тогтолцоог сайжруулахад чиглэн ажиллах учиртай. Хэдийгээр хөтөлбөрийн хэрэгжилт 2020 онд дуусах ч тасралтгүй нэмэгдсээр байгаа их өр 2021 оноос “сайн уу” хэмээн ирнэ гэдгийг MMJ зургаадугаар сарын дугаартаа дэлгэрэнгүй нийтэлсэн билээ.

Гадны зах зээлээс авсан өр, дотоодын чанаргүй зээлийн дарамтаас гарах нь улстөрчдийн бодлогоос л хамаарна.

Г.ИДЭРХАНГАЙ, MONGOLIAN MINING JOURNAL